중앙일보 2011년 9월 20일 기사

1980년 이후 30년 동안 한국의 소비자물가지수는 4배 정도 올랐다. 연간 상승률은 5% 안쪽으로 안정된 흐름을 보였다. 앞서 60~70년대엔 연평균 14%나 됐다.

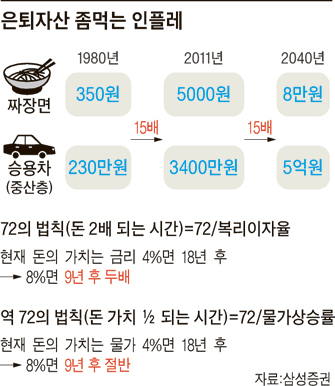

그렇다면 80년에 짜장면은 얼마였을까? 한 그릇에 350원이었다. 지금은 5000원 정도 한다. 우리나라 1세대 자가용인 포니2가 82년에 처음 나왔을 때 소비자가격은 227만원이었다. 지금 국산 중형차는 대략 3400만원 한다. 모두 15배 정도 올랐다. 체감물가로 보면 매년 10% 정도씩 오른 것이다. 이대로라면 30년 뒤에는 짜장면이 8만원에 육박하고, 웬만한 중형차는 5억원이 넘게 된다.

인플레는 은퇴라는 배 바닥의 구멍과 같다. 물가 문제가 나오면 금융권에서 일반적으로 얘기하는 것이 금리의 '복리효과'다. 이는 이자에 이자가 붙어 돈이 불어나는 효과인데 만약 1000만원을 금리 5%로 넣어 두면 14년 뒤 2000만원으로 두 배가 된다. 그런데 물가는 '역의 복리효과'가 있다. 물가가 매년 5% 오르면 1000만원은 14년 뒤 실질가치가 반으로 줄어든다. 만일 금리와 물가상승률이 같다면 내 돈의 실질가치는 변하지 않는다.

하지만 금리와 물가상승률이 5%로 같더라도 체감물가가 10% 오른다면 얘기가 달라진다. 1000만원을 복리로 저축해도 14년 후 체감가치는 500만원에 불과하게 된다. 그런데 앞으로 금리는 가계부채 문제 등으로 소비자물가만큼 오르기 어려울 전망이다. 반면 은퇴자들이 느끼는 물가는 계속 소비자물가보다 높을 것으로 보인다. 즉 앞으로 금리와 체감물가의 차이가 더 벌어질 가능성이 크다는 것이다. 과거 30년과는 전혀 다른, 그리고 겪어 보지 못한 은퇴 세상이 펼쳐지고 있다.

이러한 인플레 시대에 살아남으려면 '소비자물가+α' 개념으로 은퇴설계를 다시 해야 한다. 예를 들어 종신보험만 해도 이미 보험료를 다 냈다면 모르나 아직도 6~7년 이상 더 내야 한다면 고민스러울 것이다. 지금 보험료는 부담이 되고 나중에 받게 될 보험금은 차 한 대 값 정도인데, 해약하고 다른 곳에 투자해야 하나? 그래도 생명보험은 필요하니 정기보험으로 전환할까? 이제부터 베이비 부머들의 은퇴준비를 다른 관점에서 풀어나가 보자.

삼성증권 은퇴설계연구소 소장 jykim61.kim@samsung.com

댓글 없음:

댓글 쓰기